| 成业行2005年11月份北京房地产市场总结五(组图) |

|---|

| http://house.sina.com.cn 2005年12月14日16:28 新浪房产 |

|

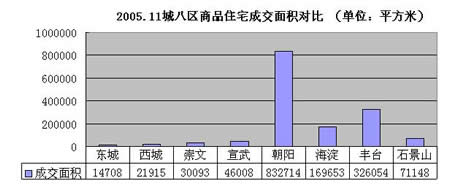

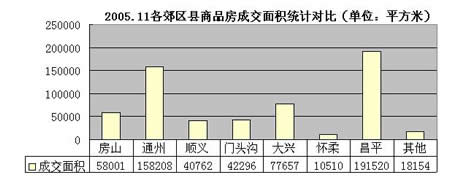

b.商品住宅成交面积统计 11月,全市商品住宅成交面积约达到了210万平方米,比本年度10月份190万的销售面积相比,同比增长了10.5%,成交面积涨幅较大,以下是各区县成交面积统计:  图为2005年11月城八区商品房住宅成交面积对比  图为2005年11月郊区县商品房住宅成交面积对比 分析: 商品住宅销售面积排名依次为朝阳、丰台、昌平、海淀、通州、大兴、石景山等,丰台当之无愧地成为本月销售上升最快的热点区域。其他区县的成交面积较为稳定,在即将来临的销售淡季会出现相对下降的态势。 四、11月份市场小结及12月份市场预测 1、11月份市场小结 本月预售总成交套数、总成交面积均位居前11个月份中的第二位,预示着市场开始逐渐回暖,并且出现了不同于以往的细微变化,值得继续留意和关注,现在得出结论为时尚早; 11月市场成交套数、成交面积较上月均有一定幅度的增长; 本月新开盘的项目中,以中小规模楼盘为主,规模较大的是总建筑面积达60万平方米的普通住宅“新龙城”和总建筑面积达46.46万平方米的精装公寓“天鹅湾”; 11月新增楼盘档次不一,区域分散,无法全面体现市场房地产价格走势,但仍可从中发现一些热点区域,比如长辛店板块; 新盘分布较广,没有形成新的热点区域,大多在四环以外,郊区化趋势明显,以往的热点区域例如CBD、朝阳路、清河区域等地方,新盘增势不明显; 经过一个阶段的市场调整,政策的影响力逐渐减小,市场开始普遍接受现实状况,商品房市场开始回暖。 2、12月份市场预测 市场在沉寂了一段时间之后,于11月份有一定幅度的反弹增长,表明北京市的有效需求量还是较大的。在政策出台后的一段时间内,潜在需求转变为购买过程的周期会加长,这就是我们所说的普遍持币待购现象,然而在政策影响逐渐明朗之后,需求终究会得到释放,11月正好印证了这种微妙的收缩与释放。这种持币观望的周期在4-5个月,由此12月市场进入淡季之后这种短时的爆发应该会有所下降,更多的是积蓄到来年春季获得释放。 关于房价问题,市场一直在争论不休,从目前来看主要决定房价高低走势因素的需求和供应都朝着有利于房价小幅增长的态势发展,因此说房价不会回落,这在北京市场上不会普遍出现,但是一些新开盘项目会针对各自项目所在地区的销售情况制定出更为可行和合理的销售价格,从而导致一些新项目的初始价格有可能低于周边项目的销售均价,但长期项目会实现与周边项目价格持平或高出的情况。 由于本年“金九银十”的时间推后2个月,至11月才开始,因此12月份成交量依然会延续11月份高成交总量和高成交面积的态势,但很难超越11月市场旺销的局面; 11月共批准预售许可证50个,批准预售面积182万平米,相比10月有下降趋势;但是目前可售套数为195340套,可售面积2831万平米。由此可见,从供应源状况看,丝毫不会阻碍房地产成交量的涨幅。 即将开展的冬季房展会也会一定程度上促进交易量的上升。房展会历来都是房地产市场上促进成交量的润滑剂,虽然近几年由于房展会开展比较频繁、所起作用不如以前效果明显,而且由于是冬季房展会,人气肯定不如以前,但是,处于推后的“金九银十”这个不同的阶段,相信它还是会带来相当的成交量效果。 随着新盘趋向郊区化的趋势,今后成交楼盘将会集中在近郊城区; 近期市场关注的热点是各家开发公司明年的土地储备工作和土地储备中心近期的市场招牌挂。(文字提供/成业行市场拓展中心) |

| 新浪首页 > 房产 > 楼盘扫描 > 正文 |

|

| |||||||||||||||||||||||||||||||||||||||||||||

| 新浪房产意见反馈留言板 电话:010-82628888-5482 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved 新浪公司 版权所有 |