|

|

|

|

|

| 央行121房贷新政仿佛一股强台风,令诸多房地产商们惊慌失措,甚至有摇摇欲坠者。商业银行手里攥着十万亿国民存款,面对颇有纷争的房地产业是否存在泡沫问题,面对央行新规定,不得不重新审视贷款发放。开发贷款对房地产开发商和银行而言都不那么顺利了。个人房贷是商业银行最为安全贷款项目之一,原本就很红火,如今新形势下,个人房贷更是凸显“英雄本色”,大有“救市”的味道。银行各显身手,开始为分食这块诱人“蛋糕”拚力…… [详细] [发表评论] |

|

|

|

|

|

|

|

提前还贷

|

|

|

电话银行

|

外地人购房

|

特色服务

|

|

|

等额本息、等额本金、一次性利随本清

|

提前一个月提出申请

|

看项目是否是贴息项目而定

|

房龄+贷款期限≤20年

|

|

与有有北京户口者同等待遇

|

|

|

|

等额本金、等额本息、一次性利随本清

|

提前15天申请

|

看项目是否是贴息项目而定

|

最高额度期限为8成15年

|

|

与有有北京户口者同等待遇

|

|

|

|

等额本息、等额本金、一次性利随本清

|

提前十个工作日申请

|

看项目是否是贴息项目而定

|

8成20年

|

010-66219988

|

与有有北京户口者同等待遇

|

|

| |

目前只有等额本息还款法和一次性利随本清 |

需提前15个工作日提出申请

|

看项目是否是贴息项目而定 |

最高额度期限为8成30年且必须通过和建行签约的房地产中介商办理

|

95533

|

最高7成15年 |

转按揭

|

|

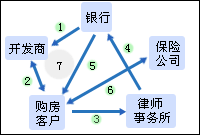

1、开发商与银行确定贷款成数、年限。

2、双方签定购房合同,选择付款方式,支付首期房款。

3、向银行指定的律师事务所递交相关文件并缴纳律师费

4、相关文件交银行复审

5、通知客户办理放贷手续

6、签保险合同,房屋险(0.56‰必须上,不含地震)保险金=保险金额×年费率×年限系数(贷款年限)

7、购房人、开发商、银行三方签订相关合同

①《借款合同》②《保证合同》③《抵押合同》 |

|

|

|