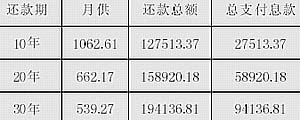

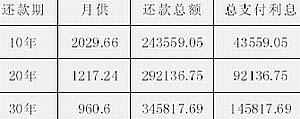

注:贷款额:10万元 贷款利率:4.2‰ (个人商业贷款利率)

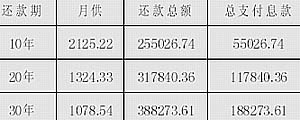

注:贷款额:20万元贷款利率:4.2‰(个人商业贷款利率)

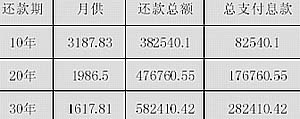

注:贷款额:30万元贷款利率:4.2‰(个人商业贷款利率)

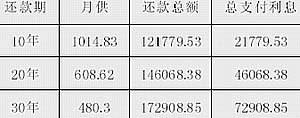

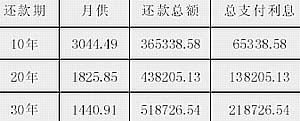

注:贷款额:10万元贷款利率:3.375‰(公积金利率)

注:贷款额:20万元贷款利率:3.375‰(公积金利率)

注:贷款额:30万元贷款利率:3.375‰(公积金利率)

日前本报几篇关于购房贷款还款方式变更、提前还款的报道,引起了广大市民的广泛关注,不少读者甚至致电本报,要求记者最好能提供一套计算放贷还款的方法,或者给读者提供一套还款计算方法的范例,以便于读者更直观地了解各种还款方式的优劣,为已经贷款购房或将要贷款购房的读者如何贷款提供一

个参考。

这两天,经过多方咨询,记者了解到,目前南京各家银行多为贷款购房者提供“等额本息还款法”(等额法)来偿还贷款。这种还款方式是将消费者所贷款的总额(本金),加上贷款年限内本金产生的总共利息,得出本息总额,然后除以贷款的总计月数,得出消费者贷款年限内每月的还款数额。这种还款方式对消费者来说,有一个好处,就是每个月还款的数额是固定的,在消费者月收入相对固定的情况下,一般不会因为还款而感到压力。

另外一种得到银行推荐的还款方式是“等额本金还款法”(递减法)。该还款法一般是以每月为利息清算单位,就是说,消费者每月还款的数额是由每月所还的本金,加上上月贷款总额产生的利息构成。其中每月所还本金就是消费者贷款总额除以贷款总月数得出的数额。总的来说,这种还款方式对消费者有一个好处,就是所还的利息总额相对少一些,但是由于前期本金基数较大,产生的利息就比较多,因此,消费者一开始的还款压力是相当大的。

除以上两种还款法外,南京目前各家银行还有几种不同的还款法,但由于和上述两种方式相比,没有明显的优势,因此银行方面基本不向消费者推荐。但基于广大读者要求,本报将在这两天除了列出上述两种还款方式外,另外增加一种刚在南京市场上亮相的还款方式以供读者比较、选择。

今天,我们首先将列出“等额本息还款法”(等额法)还款方式的具体实例(见附件表格1・2・3・4・5・6),并列出一系列提前还款的的具体实例(见附件表格7・8・9・10)供读者参考。

本报记者 樊莉辉、实习生 潘祥海

|